「万が一のときに安心できるように」「物価が上がっても困らないように」――そんな思いで、金や銀、プラチナを積み立てている方も増えていますよね。

とくに子育て中の私たちママにとって、家計のバランスを見ながらコツコツ備えることは、とても大切なこと。でも、いざ「金を現物でもらっておこうかな」とか「売って現金にしようかな」と思ったとき、「これって税金どうなるの?」と不安になること、ありませんか?

金を引き出したり、現金化したりすると、実は「利益が出ていれば税金がかかる」場合があります。しかも、引き出し方や持っていた期間によって、かかる税金の金額も変わってくるんです。

この記事では、金・銀・プラチナを引き出すときや売るときにかかる税金のしくみを、主婦目線でわかりやすく解説していきます。「現物で受け取るのと、現金で受け取るの、どっちがお得?」「税金をなるべく抑えるには?」など、知っておきたいポイントをギュッとまとめました。

「なんとなく難しそう」で済ませてしまう前に、一緒にポイントをおさえて、不安なく備えを進めていきましょう。

目次

金を現物引き出ししたときにかかる税金とは?

「もしものときの備えに」とコツコツ積み立ててきた金(ゴールド)。いざ現物で引き出そうと思ったとき、「これって税金ってかかるの?」と気になったことはありませんか?

実は、金を“地金(じがね)”として引き出すと、それが売ったのと同じ扱いになって、税金がかかる可能性があるんです。知らずに引き出してしまうと、「あとで確定申告が必要だった…」なんてこともあるので、注意が必要です。

「引き出しただけ」で税金がかかるのはなぜ?

「自分のお金で買った金を引き出すだけなのに、なんで税金が?」と思いますよね。

でも、国のルールでは、金を現物で引き出すことは「売ったのと同じこと」とみなされていて、そのときに利益(もうけ)が出ていれば、税金の対象になるんです。

どれくらい利益が出てたら税金がかかるの?

税金がかかるかどうかは、「買ったときの金額」と「引き出したときの価格」の差で決まります。

たとえば、10万円分買った金が今20万円になっていたら、10万円の利益が出ていますよね。これが「もうけ」として見なされます。

でも安心してください。年間の利益が50万円以内なら、税金がかからない特別ルールがあります。だから、少額で引き出すならセーフになることも。ただし、複数回の取引を合計して超える場合もあるので、注意が必要です。

持っていた期間で税金の額が変わるの?

実はここも大事なポイント。金を持っていた期間によって、税金の計算方法が変わります。

- 5年以内に引き出した場合:「短期」として扱われ、他の収入とまとめて計算(税金が高くなりやすい)

- 5年以上持っていた場合:「長期」として扱われ、利益の半分だけが税金の対象に(税金が少し軽くなる)

たとえば、10万円の利益があったとしても、長く持っていた人なら、税金は5万円分にしかかかりません。これは、長く持っていた人への“ごほうび”のようなルールですね。

金を現金化した場合の税金との違いと比較

「現物でもらうと税金がかかるなら、最初から売って現金でもらったほうがいいのでは?」と思った方もいるかもしれませんね。

ここでは、金を現金化(売却)したときにかかる税金と、現物で受け取った場合との違いを、分かりやすく比べてみましょう。

証券口座で売った場合は“源泉徴収済み”でラク

金の積立や金投資をしていると、証券会社や銀行の口座で売却できることがあります。この場合、利益が出ていれば「源泉分離課税(げんせんぶんりかぜい)」という方法で、売った時点で20.315%の税金が自動的に引かれるんです。

つまり、自分で確定申告をする必要が基本的にありません(※他の口座と合算したい場合を除く)。この「手間がかからない」というのは、忙しいママたちにとってはうれしいポイントですよね。

現物で受け取ると申告が必要になることも

一方、現物で金を引き出した場合は、売却したとみなされるため、利益が50万円を超えると確定申告が必要になります。

また、売却ではなく“交換”として扱われるため、「源泉徴収」されない=自分で申告しなければならないという点が大きな違いです。

「いつ」「どのくらい」「いくらで買ったか」など、記録を自分で保管しておく必要があるのも少し面倒なところです。

どちらが得?比較してみよう

| 条件 | 現金化(証券口座で売却) | 現物引き出し(地金で受け取り) |

|---|---|---|

| 購入額 | 10万円 | |

| 売却(引き出し)時の価格 | 20万円 | |

| 利益 | 10万円 | |

| 税率 | 20.315%(一律) | 最大で約55%(収入次第) |

| 確定申告 | 基本不要 | 必要になることが多い |

このように、税率も手続きの手間も「現金化」のほうがラクで有利になることが多いんです。

ただし、地金として手元に置いておきたい場合や、すぐに売る予定がないなら、現物引き出しも選択肢として考えられます。

銀・プラチナを現物で売却する場合の税金

金と同じように、銀やプラチナを積み立てている方もいらっしゃいますよね。

「銀の方が価格が安いから手が出しやすい」「プラチナは希少性が高いと聞いた」など、選ぶ理由はさまざま。でも、実はこの2つも金と同じように“税金がかかる対象”になります。

銀・プラチナも、基本は“譲渡所得”の対象

銀やプラチナを売ったり、現物として引き出した場合、「譲渡所得(じょうとしょとく)」として税金がかかる仕組みは、金と同じです。

つまり、買ったときより価格が上がっていて利益が出ていれば、

- 50万円までは「特別控除」で非課税

- 5年以内の売却なら「短期」として他の収入と合算

- 5年以上の保有なら「長期」として税金が半分に軽減

といったルールが適用されます。

プラチナのジュエリーなら、税金がかからないケースも

もし手元にあるプラチナが「指輪」や「ネックレス」などのジュエリーで、生活の中で使っていたものであれば、「生活用動産(どうさん)」として税金がかからない可能性があります。

ただし、売ったときの価格が30万円を超えると課税対象になるので、あくまで「ちょっとしたアクセサリー程度」なら非課税になるというイメージです。

また、投資目的で買った地金や、積み立てプランで引き出したプラチナについては、生活用とはみなされないため、通常どおり課税されます。

「銀は安いから税金かからない」は間違い

よくある誤解が「銀は単価が安いから、税金は関係ないでしょ?」というもの。

でも実は、売却の総額で50万円を超える利益が出ていれば、ちゃんと課税対象になります。特にコツコツ買い足していた場合は、意外と利益が積み上がっていることも。

銀やプラチナでも、税金面では金と同じように注意が必要なんですね。

税金対策として意識すべき3つのポイント

「金や銀、プラチナを売ると税金がかかるのは分かったけれど、どうすれば少しでも税金を抑えられるの?」――そう思った方も多いのではないでしょうか。

ここでは、売却や現物引き出しのときに意識しておきたい3つの節税ポイントをわかりやすくご紹介します。

① 年間50万円の特別控除を使う

金属の売却による利益は「譲渡所得」として扱われますが、このとき年間50万円までの利益なら、税金がかからない特別ルールがあります。

たとえば、金で20万円の利益、銀で25万円の利益が出ていたとしても、合計で45万円なら非課税に。

ただし、この「50万円控除」はすべての譲渡所得(たとえば骨董品や株なども含む)との合算になるため、金属だけで判断せず、他の売却益にも注意しておきましょう。

② 5年以上持ち続けて“長期譲渡所得”にする

金属の保有期間が5年を超えると、「長期譲渡所得」として見なされます。

この場合、課税対象となる金額が「利益の半分」になるという大きなメリットがあるんです。

たとえば、10万円の利益があったとすると、短期ならそのまま10万円に税金がかかりますが、長期なら5万円分にしか税金がかからないというわけです。

長く積み立てを続けている方は、この“5年ルール”をぜひ活用しましょう。

③ 金融口座や証券会社を使って源泉徴収を利用

金や銀、プラチナを売却するなら、証券会社や銀行などの「源泉徴収あり」の口座を使うことで、税金が自動で処理されて申告が不要になる場合があります。

自分で確定申告する手間がなくなるだけでなく、税率も一律20.315%で確定するので、他の所得と合算されて高い税率になる心配もありません。

ただし、現物を引き出してから売る場合はこの方法が使えないため、「売ることが前提」なら、最初から現金化する選択肢も検討しておくのが賢いですね。

知らないと損する注意点|税務署に見られるポイントとは

金や銀、プラチナを売却・現物引き出しする際に、「税金のことをちゃんと申告しないとどうなるの?」と不安に思う方もいるかもしれません。

ここでは、税務署がチェックしているポイントや、注意すべき落とし穴について紹介します。

200万円以上の取引は税務署に自動で報告される

実は、金や銀などの売却金額が1回あたり200万円を超えると、買取業者や販売会社から税務署に「支払調書」が提出される決まりになっています。

つまり、自分では「バレないかな」と思っていても、税務署にはしっかり情報が届いていることも。特にまとまった額を売却したり、地金として引き出して換金した場合は注意が必要です。

「生活用動産」にならないと課税される

さきほどプラチナのところで少し触れましたが、生活の中で使っていたもの(指輪やネックレスなど)で、1点30万円以下なら税金がかからないという例外があります。

ただし、投資目的で購入した金や銀の地金は、「生活用」ではないためこの対象外。

「積みたてていた金だから、生活用です」といった主張は基本的に通りません。

複数回の売却でも合算して申告対象になることも

「1回あたりの利益は50万円以内だから申告しなくていい」と安心していても、1年間の合計利益が50万円を超えれば、申告義務が発生します。

たとえば、金を3回に分けて売って、それぞれ20万円の利益が出た場合、トータルで60万円になり、申告が必要になります。小分けにしても油断は禁物です。

これらのポイントをしっかり押さえておくことで、後から「申告漏れでした」とならないように、しっかり準備しておきたいですね。

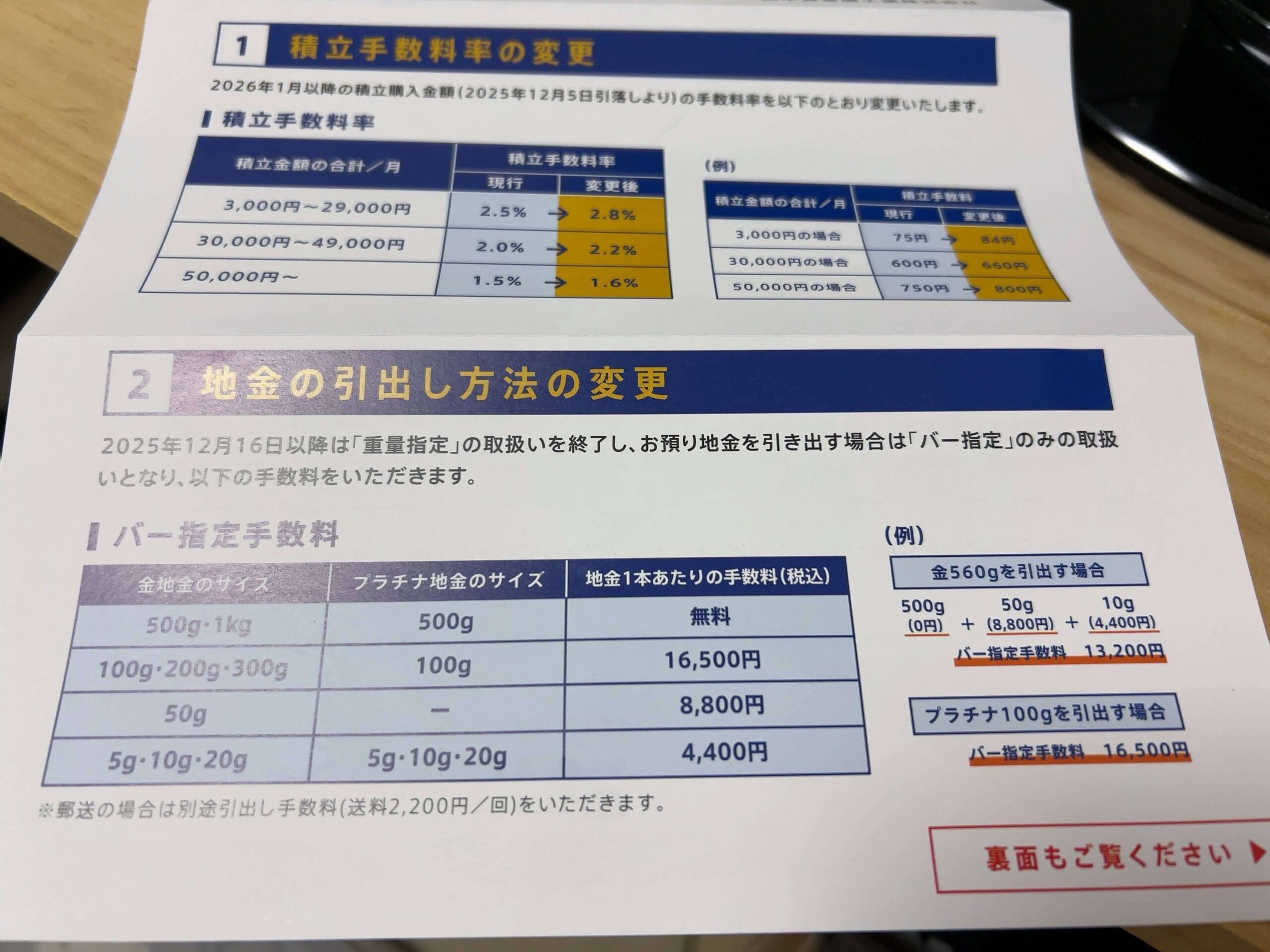

2025年12月から金も現物引き出し不可に?制度改正の内容と対策

2025年12月16日以降、田中貴金属をはじめとする金属積立サービスでは、金・銀・プラチナのいずれも現物(地金)として引き出すことができなくなるという制度改正が予定されています。

「現物化不可」とはどういうこと?

これまで、積み立てた金は希望に応じて地金バーやコインなど現物として手元に引き出すことが可能でした。

しかしこの改正により、引き出しは“現金のみ”となり、地金現物として受け取る選択肢がなくなる見通しです。

改正の背景は?

この動きの背景には、以下のような目的があると見られています:

- マネーロンダリング対策(匿名で現物を移動させるリスクの軽減)

- 業者側の保管・配送コストやセキュリティ負担の軽減

- 資産運用の電子化(証券化)への移行促進

金を現物で持ちたい人はどうすればいい?

「有事の備え」や「手元で資産を管理したい」という理由で金の現物化を希望する方は、2025年12月15日までに引き出しを済ませておく必要があります。

ただし、現物化には送料や手数料も発生します。

そのため、

- 災害時用の手元資産として現物を持ちたい

- 相続時に地金で渡したい

などの明確な目的がある場合のみ、期限前に引き出す価値があると言えるでしょう。

一方で「現金化」のメリットも

2026年以降は現金での引き出しのみ可能</strongとなりますが、これは一概にデメリットとは限りません。

たとえば、証券会社を通じた売却では源泉徴収で税処理が済むため、確定申告が不要になります。

税務管理の手間を減らしたい方にはむしろ合理的な方法とも言えるでしょう。

まとめ|損しない現物引き出し・売却のコツ

ここまで、金・銀・プラチナを現物で引き出したり、売却して現金化したときにかかる税金について、主婦目線でわかりやすく解説してきました。

一見「自分のお金で買ったものを売っただけ」と思いがちですが、実は利益が出ていればしっかり課税対象になるというのは意外だった方も多いかもしれません。

大切なのは、「知らなかった」で損をしないように、事前にルールを知っておくこと。そして、売却方法やタイミングを工夫することで、節税につながることもあります。

この記事のポイントまとめ

- 金や銀、プラチナの現物引き出し=売却とみなされるため、税金がかかる

- 証券口座などで現金化すると、源泉徴収されて申告不要なケースも多い

- 50万円の控除や5年以上の保有をうまく使えば、税負担を軽くできる

- 200万円以上の取引は税務署に通知されるので、きちんと申告しよう

コツコツ積み立ててきた資産だからこそ、いざというときに“損せずに取り崩す”ことがとても大切です。

この記事が、あなたの資産を守るきっかけになればうれしいです。