最近では、インフレや円安など将来の不安をきっかけに、「金だけじゃなく銀やプラチナも持っておこう」と考える人が増えていますよね。価格も金に比べて手頃なので、投資初心者でも始めやすく、地金やジュエリーとして購入している方も多いのではないでしょうか。

でも、いざ現物で引き出したり、売却して現金化しようと思ったとき、「これって税金ってかかるの?」と不安になる方も少なくありません。

金には税金がかかると聞いたことがあっても、銀やプラチナについては「よく分からない…」という人も多いのが実情です。

この記事では、銀やプラチナを売却したとき、あるいは現物として引き出したときにかかる税金について、わかりやすく解説します。

ジュエリーとして持っている場合の非課税ルールや、税務署に目をつけられやすいポイントなど、初心者がつまずきやすい“落とし穴”もまとめてご紹介します。

「知らなかった…」で損をしないために。

正しい知識を身につけて、安心して金属資産を運用していきましょう。

目次

銀やプラチナを売ったら税金はかかるの?

「銀は安いし、売っても税金なんて関係ないでしょ?」「プラチナもジュエリーなら課税されないはず」――そんなふうに思っている方、意外と多いかもしれません。

でも実は、銀やプラチナも“売って利益が出れば”税金がかかるんです。しかも、保有期間や金額によって、課税額も大きく変わることがあります。

金と同じように課税対象になる?

はい、なります。

金属としての「銀」「プラチナ」を売却して得た利益は、金と同様に「譲渡所得」として課税対象となります。

たとえば、銀を1kg 8万円で買って、後に15万円で売った場合、その差額7万円が「もうけ(利益)」として見なされます。

譲渡所得とは?税金がかかる条件を整理

譲渡所得とは、「個人がモノを売って利益が出たときにかかる税金」のことです。

これは他の収入(給料など)と合算されて課税される「総合課税」に分類されます。

ただし、いきなり全部に課税されるわけではなく、次のような計算式で決まります:

譲渡益(売却価格 − 取得費 − 譲渡費用) − 特別控除(年間50万円)

つまり、年間の譲渡益が50万円以下なら、税金がかからないケースもあります。ですが、何回も売却していると合算されて50万円を超えることがあるので、注意が必要です。

50万円控除と短期・長期の違い

さらにもう一つ重要なのが、「保有していた期間」です。

保有期間が

- 5年以内 →「短期譲渡所得」:利益の全額が課税対象

- 5年以上 →「長期譲渡所得」:利益の半分だけ課税対象

つまり、長く持っていたほうが税金は軽くなります。コツコツ積み立てている人ほど有利な仕組みになっているので、売却のタイミングを見極めることが節税にもつながります。

ジュエリーなら非課税?生活用動産の基準とは

プラチナや銀のアクセサリーを売るとき、「これはジュエリーだから税金はかからないはず」と思っていませんか?

確かに、ある条件を満たせば税金がかからないケースもあります。でも、全てのジュエリーが非課税になるわけではなく、いくつかの注意点があるんです。

課税されないケースの具体例

税金がかからない「生活用動産」として認められるのは、普段の生活で使っていたもので、かつ売却額が30万円以下の場合です。

たとえば、普段使いしていたプラチナの結婚指輪や銀のネックレスを売ったとしても、その金額が30万円以下であれば、税金はかからないというわけです。

30万円を超えると課税対象になる?

はい、売却価格が30万円を超えた時点で、課税の対象になる可能性があります。

「昔買ったプラチナの指輪、今は値上がりしていて高く売れそう!」と思っても、それが30万円を超える場合、譲渡所得として税金がかかることになります。

また、1点の価格が30万円以下でも、まとめて売った場合の合計が高額になると、やはり注意が必要です。

投資目的との違いで線引きされる点に注意

最大のポイントは、「そのモノを普段使っていたかどうか」。

たとえば、純粋に投資として購入したプラチナの地金や、購入後すぐに保管していただけのジュエリーは、生活用とは見なされず課税対象になることが多いです。

見た目がジュエリーでも、明らかに“資産運用目的”で保有していた場合は課税されると考えておいたほうが安全です。

税務署にバレる取引とは?知らないと損する税務知識

「ちょっとくらいの取引なら申告しなくても大丈夫じゃない?」

そんなふうに考える人もいますが、税務署は意外としっかりチェックしています。

ここでは税務署にバレやすい取引の特徴や、注意すべき税制ルールをまとめます。

200万円以上の取引は自動で税務署に報告される

金や銀、プラチナなどの地金を売却し、1回の取引額が200万円を超えると、取引先(販売店・業者)から税務署へ「支払調書」が提出される仕組みになっています。

つまり、自分から申告しなくても、税務署は「誰が・いくらで・いつ売却したか」を把握できるというわけです。

複数回の取引でも合計でバレることがある

たとえば、「200万円は超えないように何回かに分けて売ろう」としても、同じ年に何度も取引していれば、調査対象になりやすくなることもあります。

また、複数回の利益を合算して50万円の特別控除を超えていた場合、申告が必要になるため、分割売却が節税につながるとは限りません。

「知らなかった」では済まないペナルティも

申告すべき利益を隠していたことが税務署にバレた場合、過少申告加算税や延滞税などが課される可能性があります。

さらに悪質と判断されれば重加算税(最大40%)や罰則の対象にもなることがあるため、軽く考えずに、正しく申告することが大切です。

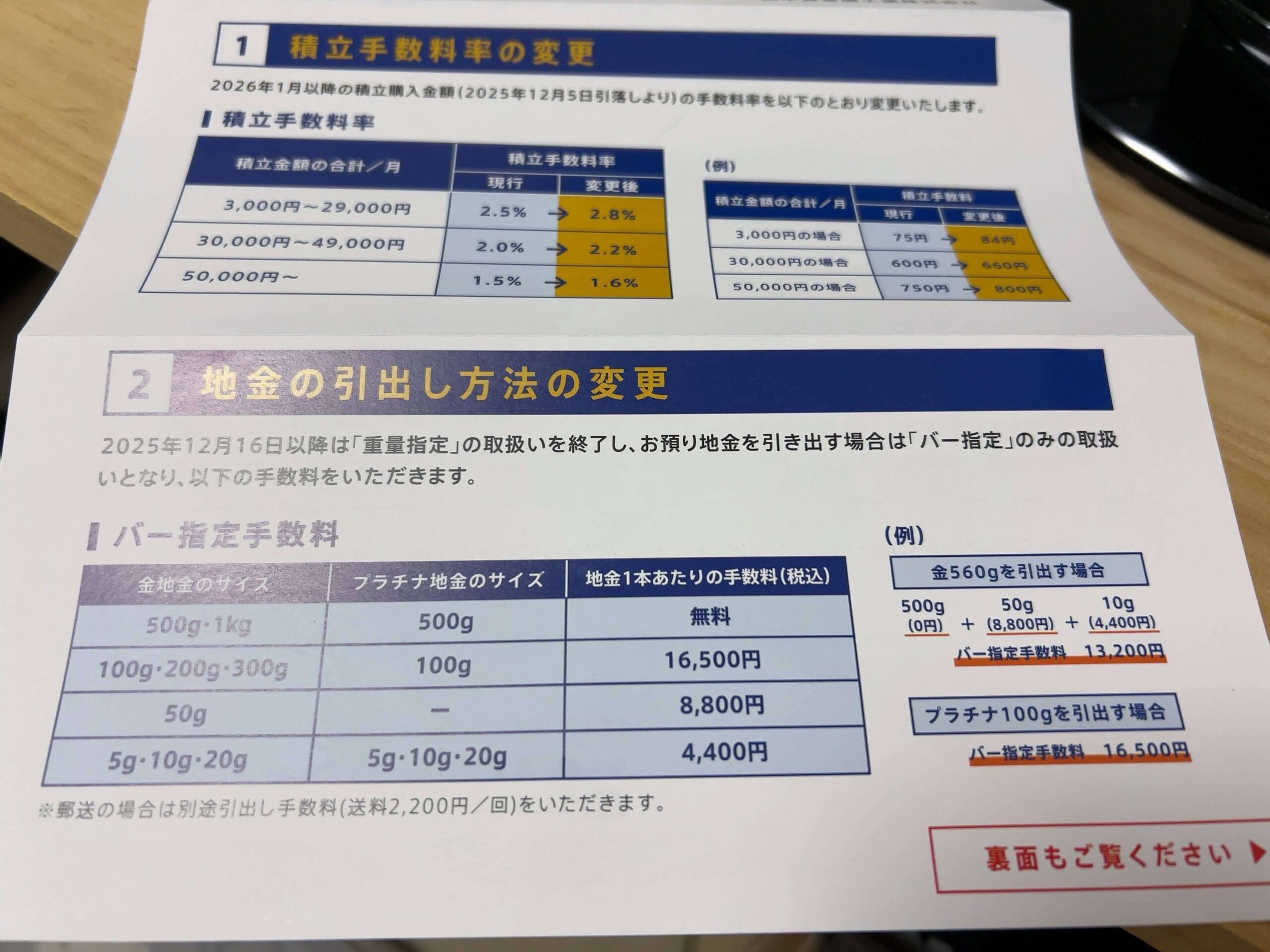

2025年12月16日以降の現物化禁止の改正:影響と今どうするべきか

2025年12月16日から、田中貴金属をはじめとする一部の貴金属取り扱い業者では、金・銀・プラチナの積立における「現物引き出し(地金としての現物化)」ができなくなるという制度変更が予定されています。

この変更により、2025年12月15日までに現物を引き出しておかないと、以降は現金での引き出ししかできなくなることになります。

なぜ改正されるのか?背景を推測

正確な公式発表は限られていますが、背景には次のような理由があると考えられます:

- マネーロンダリング対策として、現物資産の移動を管理しやすくするため

- 地金の流通コスト・リスクの高まり(盗難や偽造リスクなど)

- 証券化(電子化)による管理の効率化・コスト削減

特に「匿名性が高く追跡が難しい現物資産の流通」を制限する方向性は、世界的な潮流でもあります。

今年中に現物化しておくべき?判断ポイント

この制度改正により、現物での受け取りを希望する人は2025年12月15日までに引き出す必要があります。

ただし、すべての人が急いで現物化する必要があるわけではありません。

たとえば、

- 長期保有で税制優遇を受けられる(長期譲渡所得)

- 金属そのものを手元に保有しておきたい(有事の備え)

という方は、現物化を前向きに検討すべきです。

一方で、

- 現金化で十分、保管リスクを負いたくない

- 源泉徴収で確定申告を省略したい

という方は、無理に現物化せず、そのまま金融口座で現金引き出しをする方法のほうが合理的かもしれません。

年末に向けての「駆け込み」も予想されますので、混雑や価格変動、手数料の変化などにも注意して判断しましょう。

まとめ|損をしない金属投資と税金対策のコツ

銀やプラチナなど、身近になってきた金属資産。

売却や現物引き出しには、意外と知られていない税金のルールや落とし穴がたくさんあります。

この記事で押さえておきたいポイント

- 銀・プラチナも譲渡所得として課税対象

- ジュエリーでも30万円を超えると課税される可能性あり

- 200万円以上の取引は税務署に報告される

- 購入価格・保有期間・使用目的で課税条件が変わる

- 証券会社や積立口座を使えば源泉徴収で手間を省ける

- 2025年12月16日以降は現物引き出しが不可なので早めの判断が重要

初心者のうちに正しい知識を身につけておくことで、「損しない金属投資」が実現できます。

少しずつでも、自分に合った方法で資産を守っていきましょう。