こんにちは!サルヂエママです。

今私はアラフォー旦那と6歳、3歳の息子との4人家族ですが、最近気になるのがやっぱりお金のこと。

旦那はサラリーマンなので、安定はしてるけど急にドカッと収入が増えることはない。それに最近の物価高と光熱費の高騰、ガソリン代もまだまだめっちゃ高いし・・・。

で、家計の中で一番に見直せるのが「保険」と「通信料金」。「通信料金」については、いわゆるスマホや自宅のネット回線を見直すっていうことですが、それももう結構やり尽くした感があって。(この辺のスマホ通信費の節約についてはまた追々・・。)

で、次の牙城となるのが保険だーーー!ということで、保険の見直しを始めたのでした。

目次

現状の我が家の保険事情

ということで、まずは我が家の保険事情から自分でまとめていきます。自分たちで加入した保険と言っても、多くは子供が生まれた時や結婚時に知り合いの保険屋さんを紹介されて入ったもの。

今契約書を見てみても、「へー、こんなのに入ってたんだ」と、まるで人ごとのような体たらくなのです。。

だって、保険って本当にややこしくて複雑で、難しいですよね。もう、あんな漢字の羅列を見せられたら、3分で眠くなってくる笑

本当に、向き合うのが億劫で、いざやろうと思っても、すぐに挫折してしまう。ですが、今回は!と一念発起で、頑張って埃を被った契約書を引っ張り出して、我が家の現状をまとめてみました。

夫の医療保険兼生命保険

まずは夫の医療費兼、生命保険。ここは、一家の大黒柱でもあるし、何かあったら時のためにしっかり保障は入っておきたいところ。

大体、生命保険枠と医療保険枠とで分かれていて、割合的には生命保険:医療保険で3:7って感じ。生命保険の方は、受け取り保険金を下の子が22歳になるまでにしてもらって、できるだけ保険料を抑える形式がいいなと。医療保険の保障に関しては、夫はがん家系でもあるのでがんの治療を厚くしたいところ。

合計でまるっと1万円以内に抑えられたらいいなーというイメージ。

ただ、今入っている保険の問題点として、10年後に契約の更新があるところ。10年間は保険料変わらないですが、更新の際には保険料は確実に上がる。(しかも推定2倍くらい・・)その分、今の保険料は安いんだけど、10年後も確実に継続しているので、それを考えると不安が募る・・・。

実は、ここが更新なしの終身保険(一生涯加入できて保険料が変わらない保険)もあったりするので、今回は今のうち(若く保険料が安いうち)に、切り替えできればいいなと。

私の医療保険

私のほうは、実は子供を産む前に入っていたものを今まで継続していました。(※これから妊娠の予定のあるママさんは今のうちに入っておくことをおすすめします!なぜなら、妊娠の場合しっかりと医療保険を使って保障してもらえるから。妊娠が分かってからは加入できないので要注意です。)

ということで、見直しても良いかなーとも思いましたが、必要最低限のものをつけて月に7000円くらいなので、ひとまず切り替えの優先順位は低いところ。

上の子の学資保険

上の子は学資保険に入ってます。国内の大手保険会社で、一定期間しっかり加入すれば元本割れのリスクのない、固い保険。その反面、受け取る金額も雀の涙程度。(※これなら預貯金とほぼ変わらないレベル・・・。)

なので、正直かなり失敗したなと思っています。ただ、特性上今解約して乗り換えるのは、それこそ元本割れの損失になるので、不満はあるものの、ここは変えるのは難しいかなーと思っているところです。(後悔さきに立たず。。)

保険をまとめてわかった現在の我が家の課題

で、実際に保険のプロに相談して分かった、我が家の問題点について。保険に加入したのは、結婚した直後と上の子供が生まれた直後。その時はそれなりに最適な保険を選んでもらったつもりだけど・・・時間が経てばやっぱり我が家の状況も世の中も変わっていく・・。

そんな中で、いろんな問題点も浮き彫りになってきたんですよね。実際に相談してみると。そこで、うちが直面した現状の保険の問題点について紹介します。

下の子の学資保険に加入してない

まずは、これは相談せずとも分かっていたことですが、下の子の学資保険に加入していないこと。下の子も生まれてすぐに加入しとけばよかったんだけど、子供が増えて色々と入り用で・・・。

まだいいか、まだいいか、とずるずると時は過ぎ、結局加入せずに3歳を迎えてしまったのが現状。もちろん、下の子が大学進学する際に潤沢にキャッシュがあるのであれば問題ないですが。そんな保証も見込みも全くないので、学資保険や何かしらの準備は急務でした。

夫の生命保険兼医療保険が有期契約

次に、夫の医療保険と生命保険について。これは、結婚した当初に紹介された保険会社とかれこれ約10年間ほどお世話になってきましたが、冒頭にも書いた通り、10年も経てば我が家の状況も、世の中の状況も、加入した時とは全然変わっています。(まず、コロナ禍が来るなんて全く予想もしていませんでした。)

特に相談を受ける中で強く危機感を持ったのが、加入している保険の医療保険部分が、10年で更新が来ること。そして、10年経って更新するとかなり保険料が高くなってしまう(現状の約2倍になることもザラらしい・・。)、というところ。

若干今の保険料は高くなるものの、終身保険に入っていれば、死ぬまで保険料は変わらない、というところがかなりメリットに感じました。

個人年金の控除を利用できていない

最後に、個人年金について。正直、個人年金なんて「国の年金があるじゃない。」と思ってあまり関心はありませんでした。

ですが、よくよく話を聞いてみると、月々1万円の保険料を支払うと、年間8千円が年末調整で返って来る、というではありませんか。また、65歳から分割での受け取りになりますが、もらえる保険金も2倍程度になることも珍しくありません。(投資先の成績によって、受取保険金は変動します。)

実際に今は生命保険と学資保険などで、年末調整では満額いっぱい、保険の控除で返ってきますが、個人年金はさらに上乗せで控除が受けられるので、非常に良いです。

保険選びを自力でやってみた感想

ということで、現状の課題を解決するために、まずは子供の寝かしつけの時間を利用しつつ、自力でネット検索で色々調べてみます。ただ、1時間も経たずして挫折。。

というのも、保険もいろんな種類がありますし、掛け捨てだ、終身タイプだ、そこからまずは勉強しなければいけない。(ある程度FPの勉強をしたことがある方ならまた違うのかもしれませんが、あまり馴染みのない人生を送ってきた私のような人間からすると、もう数分で睡魔が襲ってくるレベルなのです。)

ということで、最初の1時間でもう途方にくれますよね、そりゃ・・・。というか、そのまま子供と一緒に寝てしまってました笑

友達や身近な人で詳しい人がいるのであればいいのですが、私の身の回りにはそんな友人もおらず、ママ友や実の親に聞いてみてもしっくりした答えは返ってこない。でも、そうこうしているうちにフェードアウトして、結局何もしなくなる、というのが目に見えていたので、藁をもすがる思いでたどり着いたのが、保険の相談サービスでした。

結果的に、この保険の相談サービスを利用して、安心して納得のいく保険選びができたのですが、保険相談サービスの具体的な内容やメリット、デメリットについて次から詳しく紹介していきます。

保険の相談サービスはなぜみんな無料なのか?

そんなそんな、我が家にとっては本当に救世主というか、「無料でこんなに相談していいの・・・??」って思うレベルで色々聞いていました。でも、ご心配はご無用。もちろん、保険サービスの担当者さん経由で保険に加入すれば、保険会社から保険サービス(または担当者へ)手数料が入ってきます。

その手数料がその方たちの言わば、お給料となっているのです。私たちはいくら相談しても、1円もお金はかかりませんが、その分紹介される保険会社から保険の相談サービスへお金が支払われている、ということです。

これは、転職市場なんかと同じ原理で、あれも転職相談や転職のマッチングなど、私たち利用者側が支払う費用は一切無料ですが、その分採用する企業側が転職サービスへ手数料を支払っているので、成り立っているビジネスなんですね。

保険相談のチャネル別まとめ

ということで、ここで具体的に保険の相談サービスというのはどんなものがあるのでしょうか?

保険の相談サービスはその形態ごとに大きく2つに別れます。それが、

- 店舗型保険の窓口相談

- FP型マンツーマン相談

の2つです。

それぞれに特徴があり、メリットデメリットも異なるので、どちらが良いということではなく、目的や状況によって賢く使い分けるのが正解。

では、次からはそれぞれの特徴やメリットデメリットについて、詳しく紹介していきます。

店舗型保険の窓口相談

では、保険相談といえば割と一般的な、モールや商業施設の一角によくある店舗型の保険窓口について紹介します。それぞれメリット、デメリットもありますので、まずはそこを確認した上で検討しましょう。

メリット

気軽に相談できるし、気軽に断りやすい。

まず店舗型の保険の相談窓口は、圧倒的に相談しやすいのが一番のメリットです。後で紹介するFP型の保険相談では、まず予約をする必要がありますし、初回はヒアリング、次回は具体的な保険のプラン設計〜など複数回に渡るケースが普通です。

一方で、店舗型の保険相談も予約をするのが確実ですが、なんならふらっと入っても空いている相談員の方がいれば、保険相談をしてもらうこともできます。また、「違うな・・」と思えば、話を切り上げてすぐに帰ることも可能で、多くの方が感じているであろう、勧誘などの圧力も感じにくいです。

圧倒的なカジュアル感が、店舗型の保険相談の最大のメリットです。

デメリット

デメリットとしては、必ずしも経験豊富なFP資格を持っている方が接客をしてくれているわけではない、というところ。もちろん、窓口の方もプロですので最低限の保険の知識やプランニングなどはしてくれますが、FP資格を持っていないと働けない、ということでもありません。

「保険 窓口 求人」と検索してみると、たくさんの求人がヒットしますが、ほとんどの求人では必要要件にFP資格を条件としている会社はありません。

また、実際に保険の相談を窓口と、FP型とで受けてみた私の体感としても、提案力や商品知識、それ以外の金融の最新動向や情報などはやはりFP型のプランナーさんの方が頼りになりました。

店舗型保険相談サービスのデメリットとしては、FP資格を持った方が経験豊富な方が担当してくれるわけではない、というところですね。

FP型マンツーマン相談

次に、現役のFPさんが相談に乗ってくれる、FP型の保険相談サービスについて、特徴やメリット、でメリットを中心に紹介していきます。

メリット

メリットは、一言で言うと圧倒的な安心感。どの方も国家資格のFP資格を持った保険のプロなので、現在の状況から的確に保険や、時には金融商品全般のアドバイスをしてくれます。

また、予約をして、1対1でコミュニケーションを取れるので、ゆっくりとヒアリングをしてもらい、時間をかけて相談をできます。大抵は、1回で終わらず、複数回にわたって相談をし、ヒアリングと提案を受けることができて、時間をかけて保険選びをすることができます。

「保険に入ることは決まっている、でも今の状況、そしてこれからの未来を考えて、どの保険が一番ぴったりなのか、納得して加入したい」と言う方はFP型の保険相談は非常におすすめできます。

デメリット

FP型保険相談のデメリットとしては、密にコミュニケーションをとるからこそ、合わない人、あまり信頼できないな、と感じる方と当たった場合はなかなか辛い、と言うことです。

人によっては、悪い意味で営業を受けている、と感じてしまうことも多く、「どうせ、契約が欲しいんでしょ・・」とこちらが穿った見方になってしまう場合も。

また、保険の窓口と違い、しっかり予約をして事前に担当の方と連絡を取り合って打ち合わせの日程などを決めるため、いざ会って「合わないな・・」と思った時になかなか断りづらくなってしまう方もいると思います。

そういう意味では、担当ガチャのような運要素も強いなと感じるところです。

おすすめのハイブリッド型保険相談のコツ

まずは店舗型で思っていることをつらつらと話し、アドバイスをもらいながら家庭の保険の課題を浮き彫りにしつつ、質問をしていくことで保険の基礎知識をつけていく。※この時、幾つが具体的な保険の提案をもらうとよりイメージが湧いてグッド。

基本的に営業もキツくないので、ざっくばらんに色々話せて気軽に相談できるのが特徴。ただ、相談者の方のスキルや専門知識についてはFP型の担当者の方よりは見劣りする。

次に、基本的な知識をつけた状態で、FP型のマンツーマン相談サービスを受ける。ある程度課題も明確になってきており、保険の基礎知識もついてきているので、より突っ込んだ保険の具体的な話が聞ける。

ここでは、実際に個別の保険を紹介してもらいながら、シミュレーションを取ってもらい、個別に今の自分たちに合った保険を吟味していく。

1対1である以上、相手も契約を取りたいと思ってきているので、それなりに営業も受けるが、その分より親身になって考えてくれるので、現状とこれからの未来を見据えた確度の高い保険プランの組み立てをしてもらえる。いわゆる、オーダーメイドの保険プランの提案が受けられる。

ここで細かいところを一緒に詰めていくことで、後悔しない保険選びができる。※もちろん、担当者によって感じが悪い、営業色が強すぎて疲れる・・・などなど感じれば、いつでも断ることも可能なので、そこは遠慮せずしっかり伝えること。

店舗型保険相談サービスのおすすめは?

保険見直し本舗

保険見直し本舗の特徴としては、全国の店舗数が非常に多いところ。店舗型の保険相談サービスは、もちろん店舗運営に経費もかかっていますし、人件費もかかります。そんな中で、来客数のそれほど見込めない郊外では、コストの関係でなかなか出店できません。

そういった理由があって、店舗型の保険の相談窓口は、大都市圏にしかなかったり、そもそも店舗数が少なかったりするサービスが多い中、全国47都道府県に店舗があり、かつ366店舗という圧倒的な店舗数があります。

イオンのほけん相談

こちらも、店舗数と言う意味では言わずもがな。イオンの商業施設に入っている保険相談サービスです。(まぁ、イオンには他の保険窓口の相談サービスも入っていたりもしますが。)

やっぱり、イオンの安心感と買い物ついでに行ける、と言うところがこれもカジュアルで良いですね。ただ、イオンといっても、すべてのイオンに入っているわけではなく、保険見直し本舗よりも店舗数は少ないです。

FP型保険相談サービスのおすすめは?

次に、FP型の保険相談サービスについて、私がおすすめするサービスを紹介します。私は、窓口もそうですが、FP型の保険も結構実際に相談してみましたが、一押しのサービスはこれ一択かな、という感じです。FP型の保険サービスを選ぶときは、ぜひ参考にしてみてください。

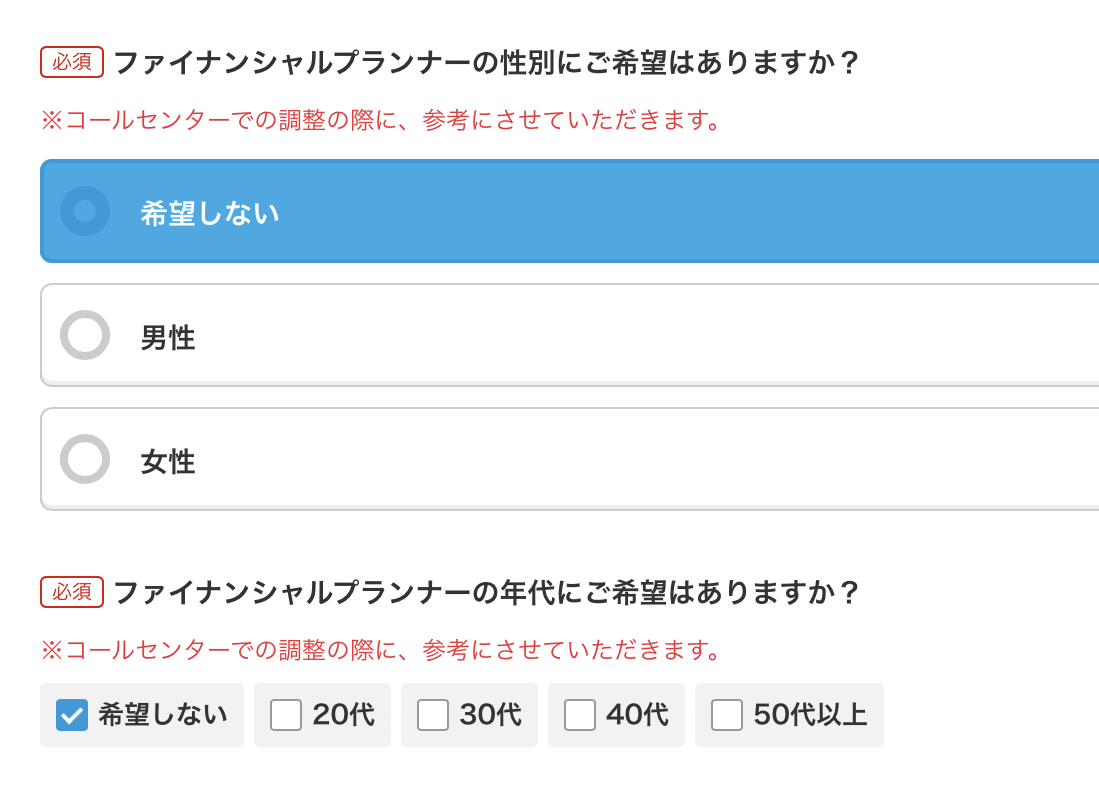

保険チャンネル

![]()

まずは、リクルートが運営する保険チャンネル。知名度のある大手企業が運営しているというところで、それだけで結構安心感があります。(少なくとも、私はそういうところは結構気にします。)

あと、色々相談サービスを受けた中ですごくいいなと思ったのは、担当のFPさんの性別や年齢の希望を出せる、というところ。

これ、他のFP相談サービスにはないんですよ。実際、当日やってくるFPの方はほとんど男性で、私としては結構抵抗というか、不安があったんですよね。(ただでさえ、保険というと強引に契約させられそう・・というところが心配なので。)

ただ、ここがすごくいいのは、上のように相談申し込みの段階で、年齢や性別の希望を出すことができます。(※あくまでも希望なので、状況によってはその通りにいかないこともあるとは思いますが、私の場合は女性で同じ年代(30代、40代)の方を希望したら希望通りのFPさんとマッチング頂けました。)

また、住んでいる都道府県からFPさんを確認することができ、いいなと思った方にはそのまま相談の依頼をすることができます。(※他のサービスだと、当日までどんな人が来るのか分からず不安・・・というのがないだけでもハードルは下がります。)

まとめ

ということで、我が家の生々しい具体的なケースを例に、後悔しない保険選びのための保険相談サービスについて紹介してみました。

共通しているのはどの保険相談サービスを選んでも、基本的に相談料は完全無料。もちろん、相談後に実際におすすめされた保険に加入するかどうかも、自由です。(※実際に私は今回紹介した保険相談サービスにも実際に相談をしたりしてますが、ほとんど相談だけして、加入していません。保険という商品の性質上、それは当たり前ですが・・・。)

なので、「保険そろそろ考えなきゃだけど、何から手をつけていいか全然わからない・・」という方こそ、まずは何も考えずに相談してみるべき。自分の頭の中で考えるよりも、プロに相談しながら話を聞いてもらうと、知識も身につくし自分の中のモヤモヤとした悩みや要望も、くっきりと明確になって一石二鳥です。

私たち家族も、相談サービスは何個も受けてみて、最終的にとっても信頼できるFPさんが見つかり、生命保険から医療保険、子供の大学資金から老後のことまで、まるっとお任せすることができました。

今保険の選び方についてあれこれと悩んでいるのであれば、まずはどこでもいいので、ぜひ一度相談してみてくださいね^^